Fiscalité 2026 : Ce Qui Change pour vos Investissements

Admin Capitheos

Publié le 13 janvier 2026Introduction

L'année 2026 apporte son lot de nouveautés fiscales impactant les épargnants et investisseurs. La loi spéciale du 26 décembre 2025 a notamment modifié certaines dispositions concernant les crédits d'impôt et les abattements. Faisons le point complet sur ce qui change pour vos placements.

Sommaire

1. Barème de l'Impôt sur le Revenu 2026

Le barème de l'IR applicable aux revenus 2025 (déclaration 2026) a été revalorisé de 2% pour tenir compte de l'inflation.

| Tranche de revenus | Taux d'imposition |

|---|---|

| Jusqu'à 11 520 euros | 0% |

| De 11 520 à 29 373 euros | 11% |

| De 29 373 à 83 988 euros | 30% |

| De 83 988 à 180 648 euros | 41% |

| Au-delà de 180 648 euros | 45% |

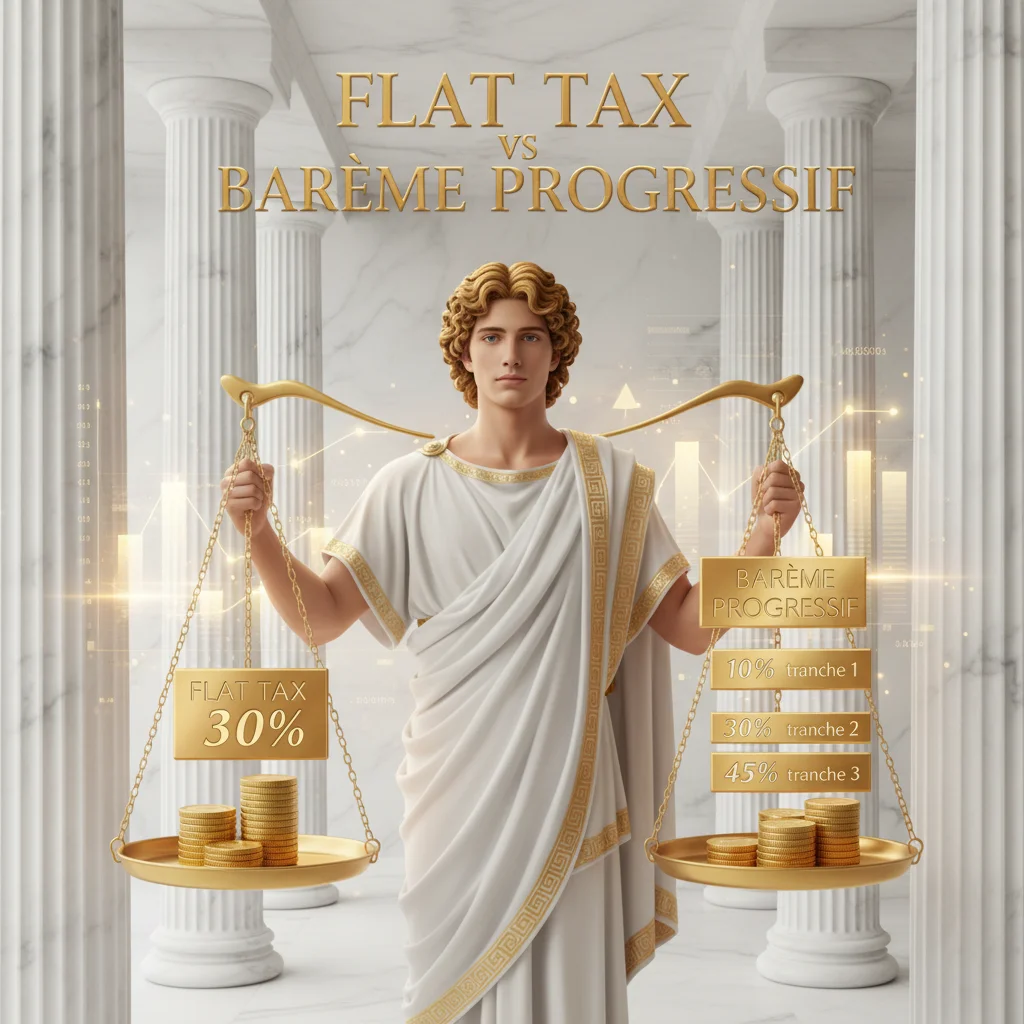

2. PFU et Revenus du Capital

Le Prélèvement Forfaitaire Unique (flat tax) reste inchangé à 30% (12,8% d'IR + 17,2% de prélèvements sociaux). Il s'applique par défaut à :

Dividendes

Intérêts

Plus-values mobilières

Gains d'assurance-vie

Option pour le barème

Vous pouvez toujours opter pour l'imposition au barème progressif si votre TMI est inférieure à 12,8%. Cette option est globale : elle s'applique à tous vos revenus du capital. À calculer au cas par cas !

3. Nouveautés Fiscales 2026

Crédit d'impôt CDHR renforcé

Le crédit d'impôt pour la dépendance et l'hébergement en résidence (CDHR) est renforcé en 2026 :

Plafond porté à 3 000 euros (contre 2 500 euros)

Taux maintenu à 25%

Réforme de l'abattement sur les pensions

L'abattement forfaitaire de 10% sur les pensions de retraite est désormais plafonné à 4 321 euros (contre 4 123 euros).

Réforme du dispositif IR-PME

Le dispositif de réduction d'impôt pour investissement dans les PME évolue :

Taux de réduction maintenu à 25% jusqu'au 31/12/2026

Plafond de versement : 50 000 euros (célibataire) / 100 000 euros (couple)

4. Plus-values Immobilières

Les abattements pour durée de détention restent inchangés :

| Durée de détention | Abattement IR | Abattement PS |

|---|---|---|

| 0-5 ans | 0% | 0% |

| 6-21 ans | 6%/an | 1,65%/an |

| 22e année | 4% | 1,60% |

| Au-delà de 22 ans | Exonération IR | 9%/an |

| Au-delà de 30 ans | Exonération totale | Exonération totale |

5. Fiscalité des Différentes Enveloppes

| Enveloppe | Avant maturité | Après maturité |

|---|---|---|

| PEA (5 ans) | 30% (clôture) | 17,2% PS uniquement |

| Assurance-vie (8 ans) | 30% PFU | 7,5% + PS après abattement |

| CTO | 30% PFU | 30% PFU |

| PER | Déduction IR à l'entrée | IR à la sortie |

6. Prélèvements Sociaux

Le taux global des prélèvements sociaux reste stable à 17,2% :

CSG : 9,2%

CRDS : 0,5%

Prélèvement de solidarité : 7,5%

CSG déductible

Une partie de la CSG (6,8%) est déductible du revenu imposable si vous optez pour le barème progressif. Cette déductibilité peut rendre le barème plus avantageux que le PFU dans certains cas.

7. Questions Fréquentes

FAQ - Fiscalité 2026

Articles similaires